保険会社が取り扱う民間医療保険(以下、医療保険)の必要性は、家族構成や家計、保有資産などで異なるため、加入すべき年齢は一概にはいえません。

一方で、若いうちに加入すると保険料が割安になるなどのメリットがあります。

また、女性の場合は30代や40代で女性特有の疾病にかかるリスクもあるため、早いうちから加入するのもひとつの方法です。

医療保険に加入できる年齢の範囲や、年代別の加入率、若いうちに加入するメリット・デメリットなどを解説します。何歳で医療保険に加入すべきか迷っている方は、ぜひ参考にしてください。

医療保険には0歳から加入できる商品もある

一般的に保険会社は、医療保険に加入できる人の年齢に関する条件を「0〜80歳」や「0〜85歳」などと定めています。年齢の下限が0歳の商品も多く存在するため、医療保険は幅広い年齢層の方が加入を検討できます。

ただし、医療保険に加入する際には、現在の健康状態や過去の病歴などを保険会社に伝える「告知」が必要です。

保険会社は、告知された内容をもとに加入を引き受けるかどうかの審査を行います。持病がある方や健康状態が悪い方などは、医療保険を申し込んでも保険会社に加入を断られる可能性がある点は押さえておきましょう。

医療保険の加入率

医療保険は、数ある保険商品の中でもとくに加入率が高い傾向にあります。

一般財団法人生命保険文化センターの「2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)」によると、年代別の医療保険・医療特約の加入率は以下のとおりです。

| 医療保険・医療特約の加入率(民保加入世帯ベース/世帯主年齢別) | ||

|---|---|---|

| 世帯主 | 配偶者 | |

| 29歳以下 | 89.1 | 60.9 |

| 30~34歳 | 93.7 | 74.0 |

| 35~39歳 | 91.6 | 71.6 |

| 40~44歳 | 89.6 | 73.2 |

| 45~49歳 | 93.1 | 75.0 |

| 50~54歳 | 94.0 | 68.5 |

| 55~59歳 | 92.8 | 73.3 |

| 60~64歳 | 90.3 | 69.7 |

| 65~69歳 | 91.6 | 75.1 |

| 70~74歳 | 87.7 | 64.6 |

| 75~79歳 | 84.2 | 67.8 |

| 80~84歳 | 73.5 | 52.0 |

| 85~89歳 | 58.6 | 31.0 |

| 90歳以上 | 50.0 | 40.0 |

世帯主の場合、医療保険の加入率は30代から60代にかけて9割前後と高水準です。一方、70代以降は年齢を重ねるにしたがって加入率が低下しています。

配偶者の加入率は世帯主よりも一貫して低く、もっとも高い場合でも約75%となっています。

年代別の入院率

厚生労働省の「令和5年(2023)患者調査の概況」によると、人口10万人あたりの入院者数は、以下のとおりです。

| 人口10万人あたりの入院者数 | |||

|---|---|---|---|

| 総数 | 男 | 女 | |

| 全体 | 945 | 893 | 995 |

| 0歳 | 1237 | 1275 | 1197 |

| 1~4歳 | 153 | 165 | 141 |

| 5~9歳 | 86 | 96 | 77 |

| 10~14歳 | 87 | 89 | 85 |

| 15~19歳 | 115 | 113 | 118 |

| 20~24歳 | 137 | 123 | 152 |

| 25~29歳 | 182 | 127 | 241 |

| 30~34歳 | 239 | 158 | 324 |

| 35~39歳 | 242 | 192 | 294 |

| 40~44歳 | 258 | 260 | 256 |

| 45~49歳 | 318 | 335 | 300 |

| 50~54歳 | 441 | 489 | 392 |

| 55~59歳 | 613 | 698 | 528 |

| 60~64歳 | 838 | 983 | 695 |

| 65~69歳 | 1117 | 1320 | 924 |

| 70~74歳 | 1502 | 1770 | 1263 |

| 75~79歳 | 2033 | 2315 | 1803 |

| 80~84歳 | 2952 | 3153 | 2808 |

| 85~89歳 | 4413 | 4589 | 4312 |

| 90歳以上 | 6275 | 6441 | 6216 |

男女ともに年齢を重ねるにしたがって、基本的に入院をする人が増える傾向にあります。とくに、男性は60代、女性は50代後半から入院率が大きく上昇しています。

医療保険のニーズが高まるのは30代

一般的に、医療保険の加入を検討する方が増えるのは30代以降です。これは、20代以下と比較して病気やケガのリスクが高まることが要因のひとつです。

また、30代は一般的に結婚や出産、マイホーム購入といったライフイベントを迎える人が多い年代です。

入院や長期療養による医療費の増加と収入の減少が起こると、自身だけでなく家族も生活が苦しくなりかねないため、医療保険に加入して備える人が増えるのだと考えられます。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、病気やケガのリスクに生命保険で備えていると回答した人の割合は、20歳代は39.8%であるのに対し、30歳代は70.7%という結果でした。

女性は早めの加入がおすすめ

女性の場合、妊娠・出産や女性特有の疾病のリスクがあります。

たとえば、乳がんや子宮がんは、20代や30代といった比較的若い年代でも発症する可能性があるといわれているため、早いうちから医療保険、または女性疾病に対する上乗せ保障がついた女性保険に加入して備えるのもひとつの方法です。

国立がん研究センターのがん情報サービスによると、乳がんや子宮頸がんなどに罹患する女性の数は、20代後半から増加し始める傾向にあるとされています。

特に乳がんは、30代後半から罹患者数が大きく増加しています。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

また、帝王切開での出産や、切迫早産、妊娠高血圧症候群などで入院や手術が必要になるケースは少なくありません。

妊娠・出産の際や女性特有の疾病にかかったとき、医療費の支払いや収入の減少で家計が圧迫されるリスクを軽減するために、医療保険に加入して備えることも検討しましょう。

若い年齢で医療保険に加入するメリット

女性に限らずとも、若い年齢で医療保険に加入することに多くのメリットがあります。主なメリットは以下のとおりです。

毎月の保険料を抑えられる

医療保険の保険料は、基本的に病気やケガのリスクに応じて決まります。年齢が若いほど病気やケガのリスクは低くなるため、保険料は割安に設定されるのが一般的です。

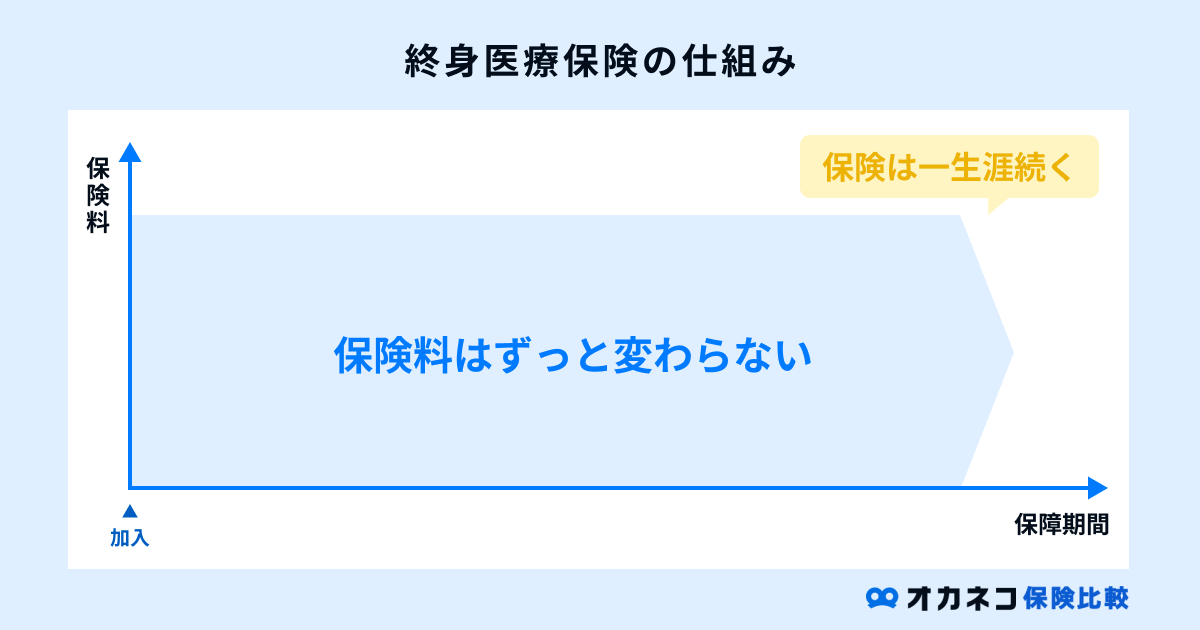

とくに保障が一生涯続く「終身医療保険」は、加入したときから保険料が一定であるため、若いうちに加入することで老後も低い保険料負担で病気やケガに備えられます。

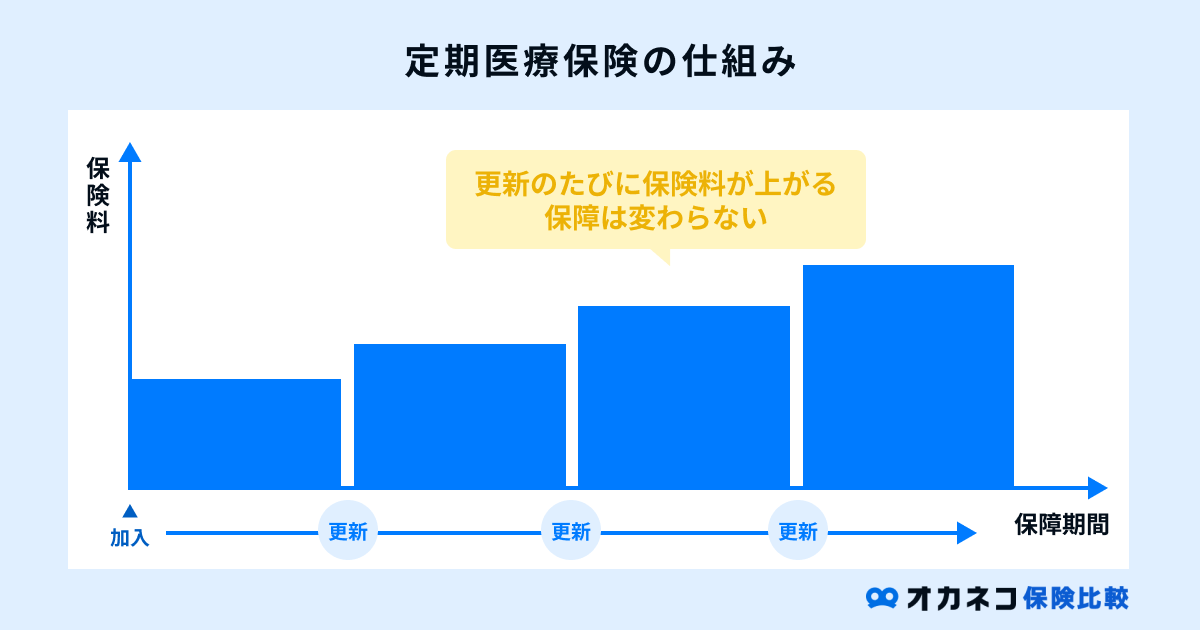

保険期間が一定である「定期医療保険」の場合、若いうちであれば終身型よりも保険料は低くなるため、より家計の負担を抑えながら医療保障を持つことができます。

健康上の理由で加入できないリスクが低い

医療保険に加入する際は、現在の健康状態や過去一定期間にかかったことのある病歴などを保険会社に告知する義務があります。保険会社は告知された内容や必要に応じて健康診断の結果なども確認して加入の可否を判断します。

持病がある人や過去に大きな病気を経験した人は、医療保険を申し込んだとしても保険会社から引き受けを断られるかもしれません。

加入できたとしても「特定の病気や部位が不担保(保障対象外)」「保険料が割増しになる」などの特別条件が付く可能性があります。

その点、若い人であれば健康状態が良好なケースが多く、保険会社の審査にとおりやすく特別条件もつきにくいといえます。

病気・ケガのリスクに備えられる

若いうちは「まだ病気にかかることはないだろう」と考えて医療保険の加入を見送る方もいます。

しかし、若い方でもスポーツや交通事故などで大ケガを負う場合があるだけでなく、大きな病気を発症するリスクも決してゼロではありません。

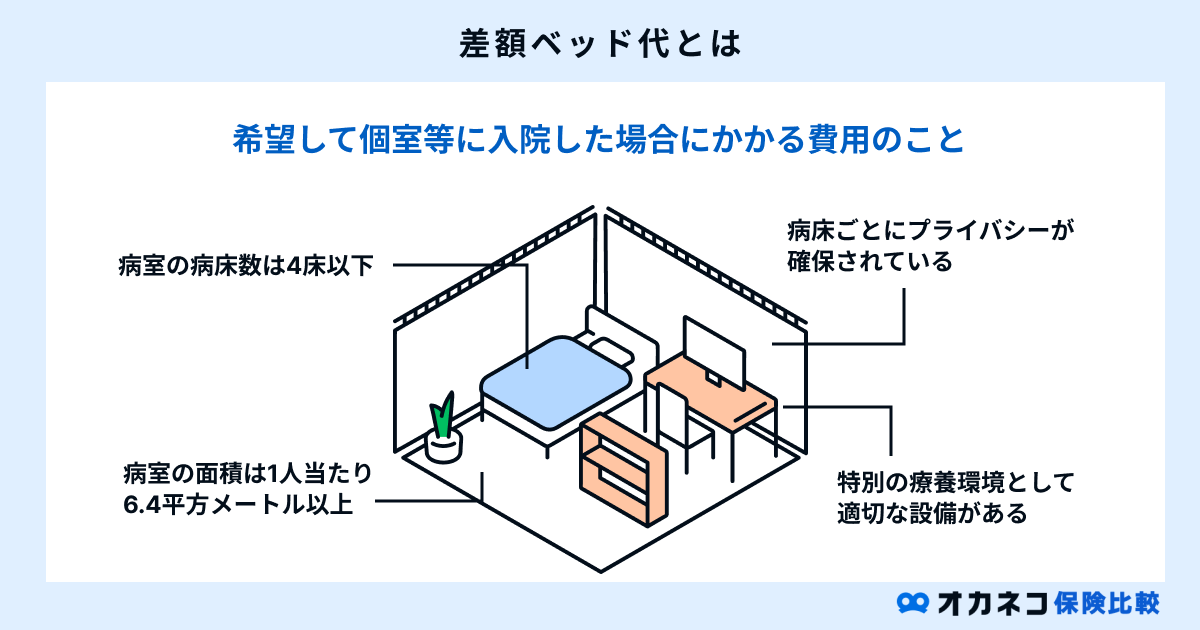

予期せぬ入院や手術が必要になった場合、医療費の自己負担分だけでなく入院中の食事代、交通費など費用が発生しますし、安心した環境で治療に専念したいと考えて個室や少人数部屋に入ることを希望する場合は、差額ベッド代の支払いも必要です。

若い世代は、収入が比較的少なく十分な貯蓄ができていない人も多数います。また、結婚や出産によって守るべき家族ができたばかりという方もいらっしゃるでしょう。

そのような状況で病気になったりケガをしたりすると、家計に大きな負担がかかってしまいかねません。

医療保険に加入していれば、病気やケガで入院・手術したときに給付金を受け取ることができるため、家計に与える影響を抑えられます。

商品の選択肢を増やせる可能性がある

年齢を重ねてから医療保険の加入を検討する場合、病気やケガのリスクが高くなっているために、加入できる商品の選択肢が減ってしまう可能性があります。

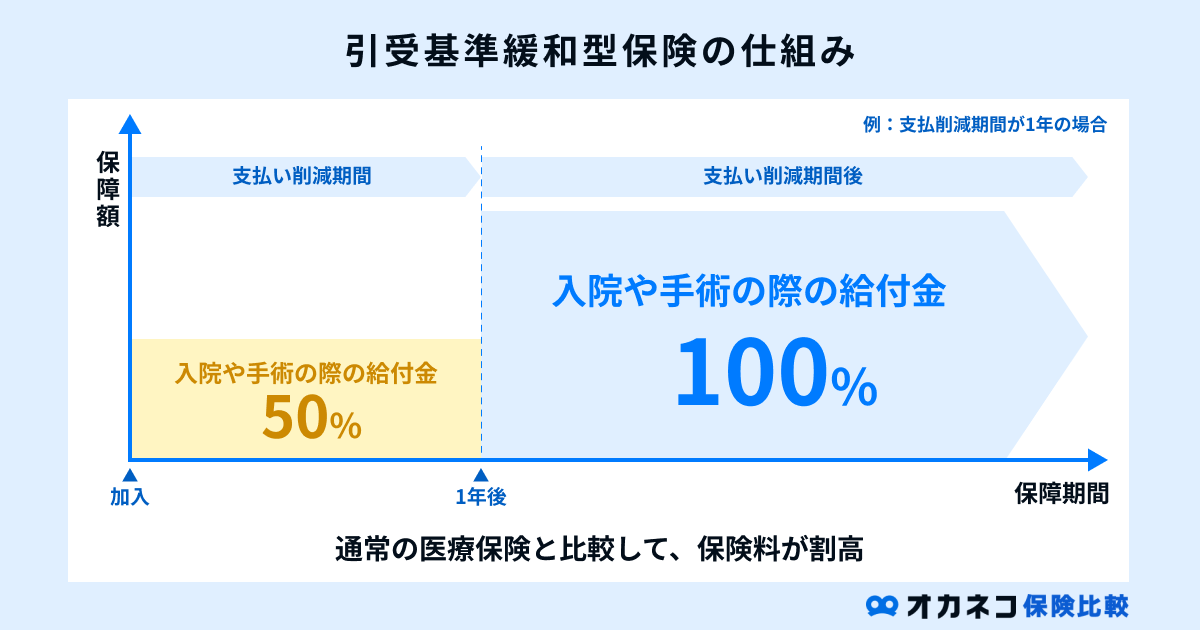

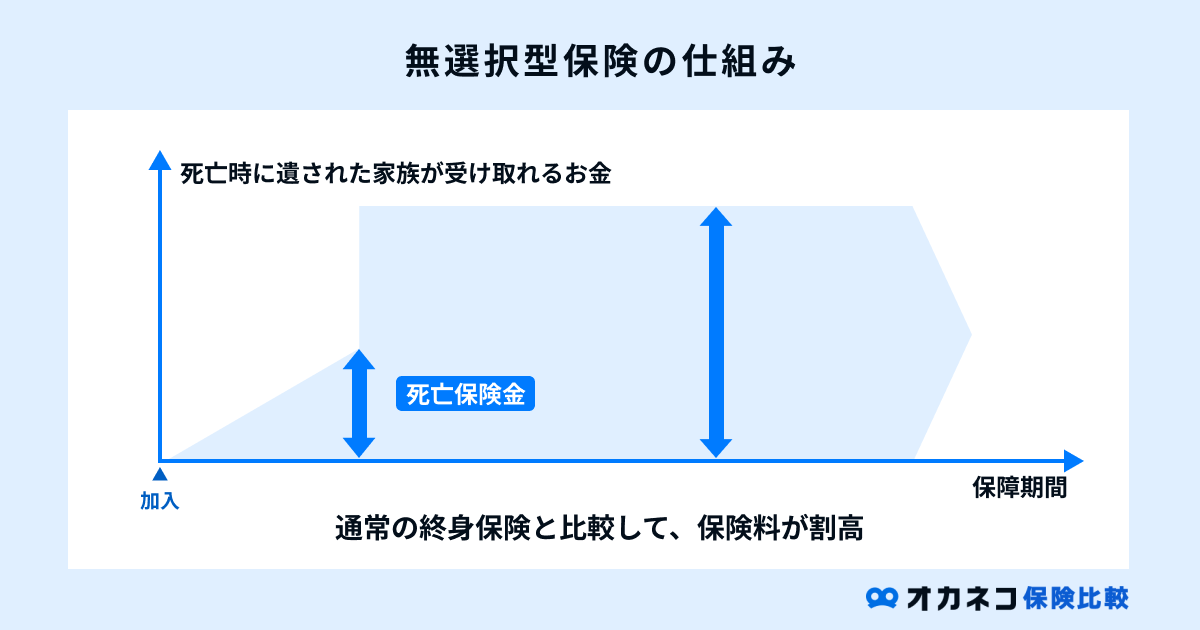

健康状態によっては加入できる医療保険が、通常よりも告知項目が少ない「引受基準緩和型」や、告知そのものが不要な「無選択型」などに限られるかもしれません。

引受基準緩和型や無選択型の保険は「通常の医療保険と比較して保険料が割高」「加入後の一定期間は給付金が削減される」といった制約があるのが一般的です。

一方、若く健康な状態であれば、各保険会社が取り扱うさまざまな医療保険の中から、自身の希望に合った商品を選びやすくなります。

また、健康状態が良好であれば「健康優良体割引(リスク細分型)」が適用される可能性もあります。健康優良体割引は、喫煙の有無や体格指数(BMI)、血圧値などが保険会社の基準を満たす場合に保険料が割り引かれる制度です。

若く健康なうちに加入を検討することで、豊富な選択肢の中から、より有利な条件の医療保険を選びやすくなります。

若い年齢で医療保険に加入するデメリット

若い年齢で医療保険に加入するデメリットは、以下のとおりです。

保険料を負担に感じる場合もある

若い世代の方々は、収入がまだ高くないことも多く保険料の支払いが負担に感じられる可能性があります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、生命保険に加入しない理由として「経済的に余裕がない」と回答した29歳以下の人の割合は34.0%でした。

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター

一方で、若い世代はまだ貯蓄が少ないことも多く、予期せぬ病気やケガでまとまった医療費の支払いが必要になった際、経済的に困窮してしまうかもしれません。

保険料が負担に感じる場合は、保障内容を必要最低限に絞り込んで医療保険に加入するのもひとつの方法です。

保険料の支払総額が高くなる可能性がある

若いうちに医療保険に加入すると、一般的に月々の保険料は安くなりますが、加入期間が長くなることで支払総額が高くなる場合があります。

とくに、終身タイプの医療保険を選んだ場合、老後も低い保険料で医療保障を確保できたとしても、長期的に見ると大きな支払額となっているかもしれません。

そのため、医療保険に加入する際は毎月の保険料だけでなく、20年や30年などの支払総額も確認しておくとよいでしょう。

また「定期医療保険で一定期間のみ備える」「保険料の払込期間を60歳や65歳までなどに設定する」などで対処する方法もあります。

医療保険を活用する機会が少ない

若い世代は、中高年層と比較して健康状態が良好な方が多い傾向にあり、病気やケガで入院したり、手術を受けたりするリスクは低いといえます。

そのため、若いうちに医療保険に加入しても給付金を請求する機会はあまりないかもしれません。

せっかく医療保険に加入しても恩恵を受けられる場面が少ないと「支払った保険料がもったいない」と感じる可能性があります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」を見ると、29歳以下の方のうち生命保険に加入しない理由として「現時点では必要性をあまり感じない」と回答した人は20.2%を占める結果でした。

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター

給付金が目減りする可能性がある

医療保険の入院給付金や手術給付金などは、契約時に定められた金額が支払われるのが一般的です。

そのため、将来的にインフレーションが起こり、物価が上昇すると、給付金の価値が相対的に下がってしまう可能性があります。

契約時に給付金を必要十分な金額に設定したつもりでも、将来的にインフレが起こって金銭的な価値が目減りし、保障が不足するかもしれません。

インフレリスクに対処するためにも、医療保険に加入したあとは定期的に保障内容を見直すことが大切です。

医療保険の加入年齢に関するよくある質問Q&A

最後に、医療保険に何歳で加入すべきか迷う人が抱えることの多い質問に回答します。

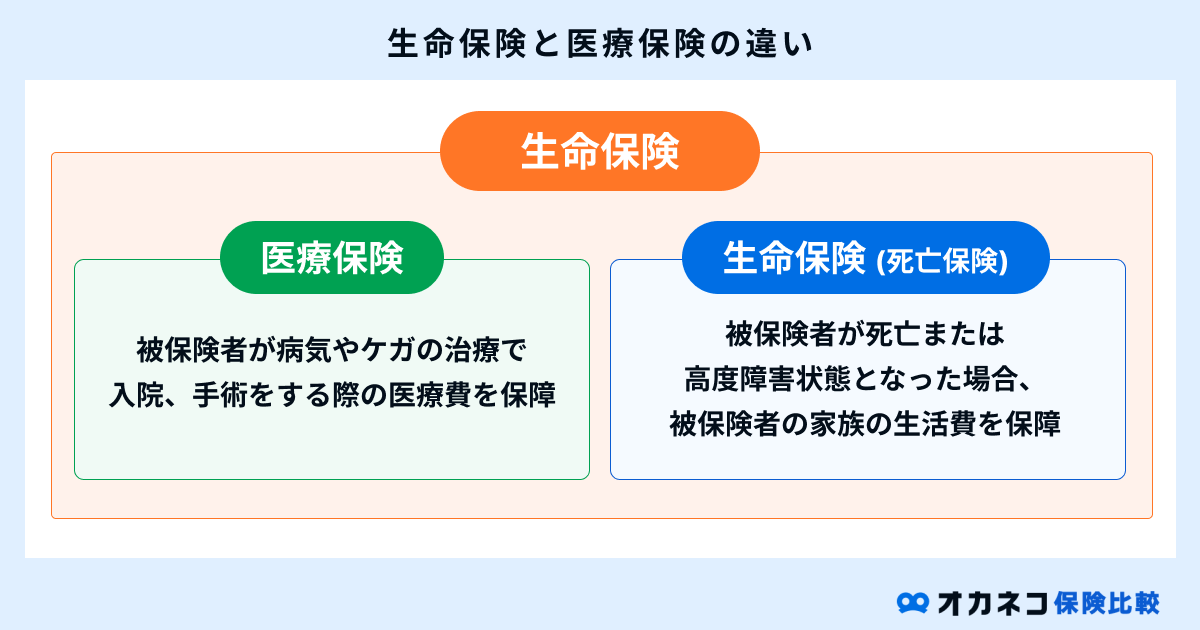

Q. 医療保険より優先して加入するべき保険はある?

医療保険より優先すべき保険は、家族構成や資産状況などで異なります。自身の状況をもとに、優先して備えるべきリスクは何かを考えて加入する保険を検討することが大切です。

たとえば、配偶者や子どもなどを養っている方は、自身に万が一のことがあると遺された家族は生活費や教育費などの支払いに困るかもしれません。そのため、医療保障よりも遺族の生活を守るための死亡保障を優先したほうがよい場合があります。

病気やケガで長期間働けなくなると、収入が途絶えることで生活が苦しくなる可能性がある場合は、就業不能の保障を優先するのもひとつの方法です。

就業不能保険に加入すると、病気やケガを治療するための長期入院だけでなく医師の指示による在宅療養でも給付金を受け取ることができます。

自身のライフプランや資産状況などを把握し、もっとも優先度の高いリスクを検討することが保険を選ぶ際にはとくに重要です。

Q. 医療保険とがん保険どちらに加入すればいいですか?

医療保険とがん保険のどちらが良いかは一概にはいえないため、それぞれの特徴をよく理解し、ご自身にあった方を選ぶことが大切です。主な違いは以下のとおりです。

| 医療保険とがん保険の特徴比較 | ||||

|---|---|---|---|---|

| 項目 | 医療保険 | がん保険 | ||

| 保障対象 | がんを含む病気の全般・ケガ | 悪性新生物・上皮内新生物 ※上皮内新生物が保障対象外となる場合がある | ||

| 主契約 | 入院給付金手術給付金 | 以下のうちいずれか ・がん診断一時金 ・がん治療給付金 ・がん入院給付金 ・がん手術給付金 | ||

| その他の保障 | 先進医療給付金通院給付金がん診断一時金 など | がん先進医療給付金女性疾病給付金 など | ||

| 免責期間 | なし | 通常90日間(3か月) | ||

| 1入院あたりの支払限度日数 | 30日、60日、120日などの制限あり ※がんや三大疾病(がん・心筋梗塞・脳卒中)などの際に無制限となる商品もある | 無制限な場合が多い | ||

病気やケガに幅広く備えるのであれば医療保険、がんへの備えを手厚くしたい場合にがん保険を選ぶというのが基本的な考え方です。

また、医療保険にがん特約を付けるのもひとつの方法です。ただし、主契約である医療保険を解約するとがん特約の保障も失われてしまう点には注意が必要です。

Q. 高齢者に医療保険はいらない?

高齢者は公的医療保険の給付内容が手厚くなることがあるものの、必ずしも民間保険会社の医療保険が不要になるわけではありません。

たしかに、70歳以上の方は医療費の自己負担が原則2割に軽減されます。75歳以上になると後期高齢者医療制度の対象となり、自己負担は原則1割、一定の所得がある人は2割となります。※いずれも現役並み所得者は3割

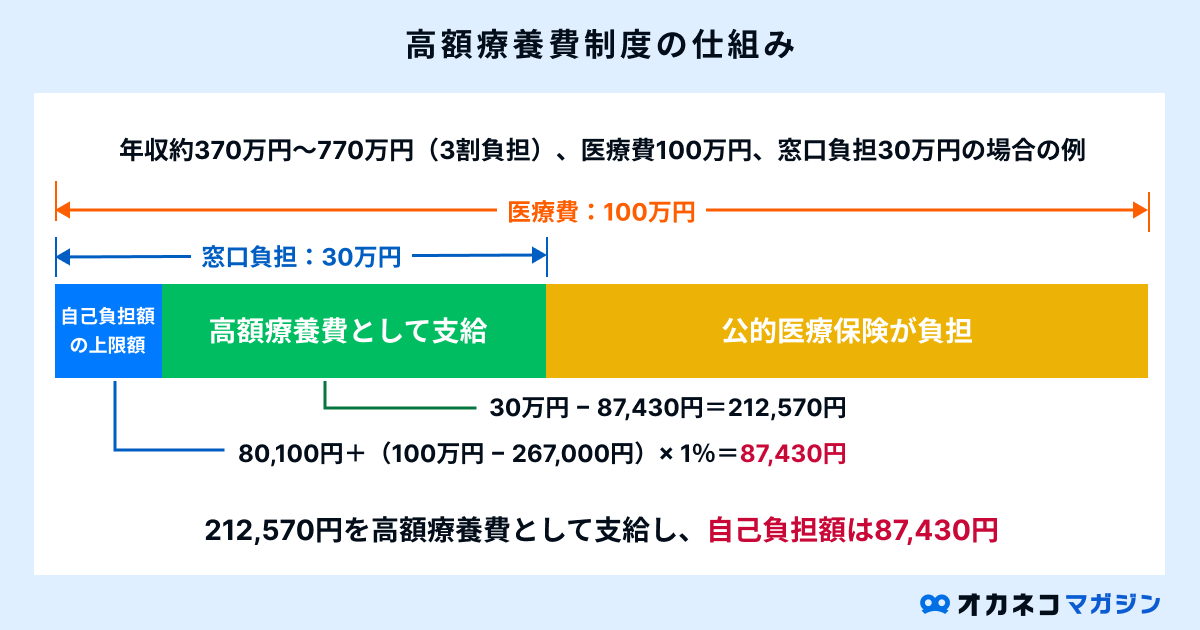

また、老後に収入が下がったことで高額療養費制度の自己負担上限額が引き下げられると、より少ない自己負担で保険診療を受けることが可能です。

一方で、高齢になると病気やケガのリスクは高まるのが一般的です。国から年金を受け取り始めると世帯収入が現役時代よりも低下することが多いため、医療費の自己負担が家計を圧迫してしまうかもしれません。

自ら希望して個室や少人数部屋に入るときの差額ベッド代や入院中の食事代、交通費、先進医療の技術料などは公的医療保険の対象外であり、すべて自己負担となります。

老後生活で医療費をきちんと払っていけるか心配な方は、医療保険で備えるのもひとつの方法です。

ただし、高齢になると保険料は高くなり、健康状態の悪化により審査にとおりにくくなる可能性もあるため、加入するのであれば早めの検討をおすすめします。

まとめ

一般的には、30代になると病気になるリスクが高まり、結婚や出産などのライフイベントが発生することも多いため、医療保険に加入する人が増えます。

若いうちから医療保険に加入すると割安な保険料で備えることができ、豊富な商品の中から自身に合ったものを選びやすくなります。

その一方で、保険料の総支払額が増えたり、給付金を受け取る機会が少なく損をしたと感じられたりする点などには注意が必要です。

自身の状況や希望などをもとに、医療保険に加入するタイミングを慎重に検討することが大切です。判断に迷う場合は、お金の専門家であるファイナンシャルプランナーに相談してみましょう。

コメント